Os países em desenvolvimento pagam muito para pedir empréstimos

Por que os custos de empréstimos externos para países de baixa e média-baixa renda (PBMRs) são tão altos? Essa questão tem sido destaque nas discussões globais deste ano. O Compromisso de Sevilha (resultado da Quarta Conferência Internacional sobre Financiamento para o Desenvolvimento , realizada em junho) e o Relatório do Jubileu (encomendado pelo falecido Papa Francisco) delinearam princípios comuns para abordar o problema. A questão agora é se a presidência sul-africana do G-20 será capaz de traduzir esses princípios em acordos práticos.

O problema é urgente porque a ajuda oficial deverá cair drasticamente em 2025-26. Não só os Estados Unidos fecharam a Agência dos Estados Unidos para o Desenvolvimento Internacional (USAID), o maior doador bilateral do mundo, como vários países europeus também cortaram drasticamente seus próprios orçamentos de ajuda. Além disso, essas medidas vêm na esteira de uma forte contração nos mercados de capitais tradicionais. Desde 2022, os países em desenvolvimento perderam o acesso ao financiamento, tornando o refinanciamento da dívida extremamente caro ou simplesmente impossível.

O Compromisso de Sevilha e o Relatório do Jubileu recomendaram a expansão dos bancos de desenvolvimento, o aumento do acesso aos fluxos de capital privado , a implementação de regras mais justas para o investimento estrangeiro, o fortalecimento da rede global de segurança financeira e a introdução de impostos globais para financiar bens públicos globais. Também apelaram a uma abordagem mais direta (ecoando a nossa própria Proposta Ponte ) para situações comuns de "zona cinzenta", em que a dívida externa não é suficientemente elevada para tornar um país insolvente, mas suficientemente elevada para restringir os gastos com desenvolvimento.

Os Estados Unidos não apenas fecharam a Agência dos Estados Unidos para o Desenvolvimento Internacional, o maior doador bilateral do mundo, mas vários países europeus também cortaram drasticamente seus próprios orçamentos de ajuda.

Na prática, isso significaria implementar a " estratégia dos três pilares " proposta pelo Banco Mundial e pelo Fundo Monetário Internacional, que recomenda: esforços internos para arrecadar mais receita; aumento do financiamento oficial para países que fazem esforços decisivos de ajuste estrutural para sair da dívida; e, acima de tudo, redução do serviço da dívida aos credores comerciais durante o período de ajuste.

Há pouco tempo, a primeira recomendação teria parecido irrealista. Mas especialistas em países em desenvolvimento têm reconhecido cada vez mais a necessidade de aumentar impostos, cortar gastos ou alguma combinação dos dois. Muitos reconhecem a promessa do modelo da Costa do Marfim , segundo o qual reformas bem-sucedidas reduzem os spreads de mercado e ajudam a retornar o ônus do serviço da dívida a níveis administráveis. No entanto, essas reformas devem ser cuidadosamente preparadas. Aumentar impostos ou cortar gastos muito rapidamente pode levar a protestos desestabilizadores e violentos , como vimos recentemente no Quênia . Quando isso acontece, os riscos de mercado são ainda mais exacerbados.

O segundo pilar diz respeito ao financiamento, necessário para impulsionar qualquer recuperação do crescimento. Lamentavelmente, o aumento dos empréstimos anticíclicos do FMI, do Banco Mundial e dos bancos regionais de desenvolvimento durante a pandemia desacelerou. Em 2023, as transferências líquidas dessas instituições e do Clube de Paris de credores soberanos para países de baixa e média-baixa renda (PBMRs) já haviam caído para cerca de US$ 30 bilhões — menos da metade dos US$ 70 bilhões de 2020 — e a transferência líquida do próprio FMI havia se tornado negativa. Com o esgotamento do financiamento, aumentar a capacidade financeira dessas instituições, seja com direitos especiais de saque (o ativo de reserva do FMI) ou com capital novo, tornou-se uma prioridade urgente.

O terceiro pilar — a redução do serviço da dívida aos credores comerciais — é necessário para a sustentabilidade dos outros dois. As transferências líquidas para os países do BMI em 2025 deverão ser negativas pelo quinto ano consecutivo, devido a retiradas significativas de capital privado. Se os recursos das instituições financeiras internacionais (IFIs) continuarem a ser alocados para o pagamento de credores comerciais em vez de investimentos domésticos, a probabilidade de inadimplência soberana aumentará.

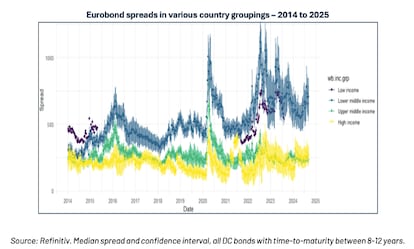

O problema central é o custo do financiamento, que é alto demais para os países devedores refinanciarem suas dívidas comerciais.

O problema central é o custo do financiamento, que é alto demais para que os países devedores refinanciem suas dívidas comerciais. Embora o FMI assuma, talvez com otimismo , que os mercados podem se autorregular, os spreads para os países de renda baixa e média-baixa mais pobres permanecem altos (a mediana subiu de 200 pontos-base em 2018 para 700 pontos-base em 2025), mesmo com a normalização dos spreads para os países de renda média-alta.

Como reconhece o Compromisso de Sevilha, sem esforços concertados para evitar saídas de capital, os países em desenvolvimento não conseguem superar suas dívidas. De fato, as IFIs estão se tornando parte do problema. Nossa pesquisa recente revela que uma grande parcela da dívida das IFIs, em última análise, aumenta o custo do financiamento do setor privado. Como os empréstimos das IFIs gozam de senioridade de fato , eles reduzem o valor de recuperação para outros credores em casos de dificuldades financeiras, incentivando esses investidores a cobrar mais por novos empréstimos. Os empréstimos das IFIs, portanto, têm um custo de oportunidade subestimado. Se não ajudam os países a superar suas dívidas, na verdade pioram a situação, aumentando seus custos totais de empréstimos.

A parcela da dívida externa dos países da IBM devida às IFIs aumentou de uma média de 35% em 2018 para 45% em 2023. Pior ainda, há cerca de 20 países onde essa parcela ultrapassa 75% e 56 onde ultrapassa 50%. Como o apoio insuficiente das IFIs financia resgates para credores em vez de promover a recuperação dessas economias, uma espiral letal de dívida está se desenvolvendo, ameaçando não apenas os países devedores, mas também os próprios balanços das IFIs.

Lidar com essa fuga de fundos para credores privados exige um esforço conjunto para melhorar a transparência e a cooperação entre todos os credores. Apoiar o retorno voluntário de países em desenvolvimento ao mercado com liquidez é necessário para alguns. No entanto, em muitos outros casos, o reescalonamento negociado também é necessário. É certo que esta é uma tarefa difícil, dado o estigma associado à reestruturação da dívida. É por isso que precisamos de regras claras, em vez de poder discricionário. O FMI já possui ferramentas para forçar o reescalonamento quando necessário, por exemplo, por meio de empréstimos em atraso. Embora essas ferramentas sejam geralmente reservadas para países com dificuldades de endividamento, elas também podem ser aplicadas a casos de áreas cinzentas.

Uma regra para garantir disciplina e repartição adequada dos encargos poderia assemelhar-se à proposta do jurista Sean Hagan de limitar os empréstimos de acesso excepcional do FMI, estabelecendo um limite estrito para toda a dívida inflexível (sênior) de países que se encontram em situação de zona cinzenta. Por exemplo, quando a dívida inflexível atinge 60-65%, um programa do FMI exigiria automaticamente o reescalonamento das dívidas comerciais, garantindo assim que o país devedor tenha fundos suficientes para apoiar a recuperação do crescimento.

Considerando que o G-20 na África do Sul será seguido pelo G-7 na França, existe uma oportunidade única para formar uma coalizão de países dispostos a cooperar, incluindo a maioria dos Estados-membros do G-7 e a China. Mas se a África do Sul não mediar a cooperação entre o Norte e o Sul globais, a oportunidade de resolver a atual crise da dívida poderá ser perdida por uma geração. Esta pode ser nossa última chance de evitar um desastre de dívida que retardaria o progresso no desenvolvimento e na mitigação das mudanças climáticas, além de colocar em risco o próprio sistema de Bretton Woods.

EL PAÍS